公益性捐赠支出(企业所得税)

(1)会计对外捐赠计入“营业外支出”

(2)税法区分限额扣除(公益性捐赠)和不得扣除(非公益性捐赠)

(3)公益性捐赠税前扣除标准:企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

公益捐赠:是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

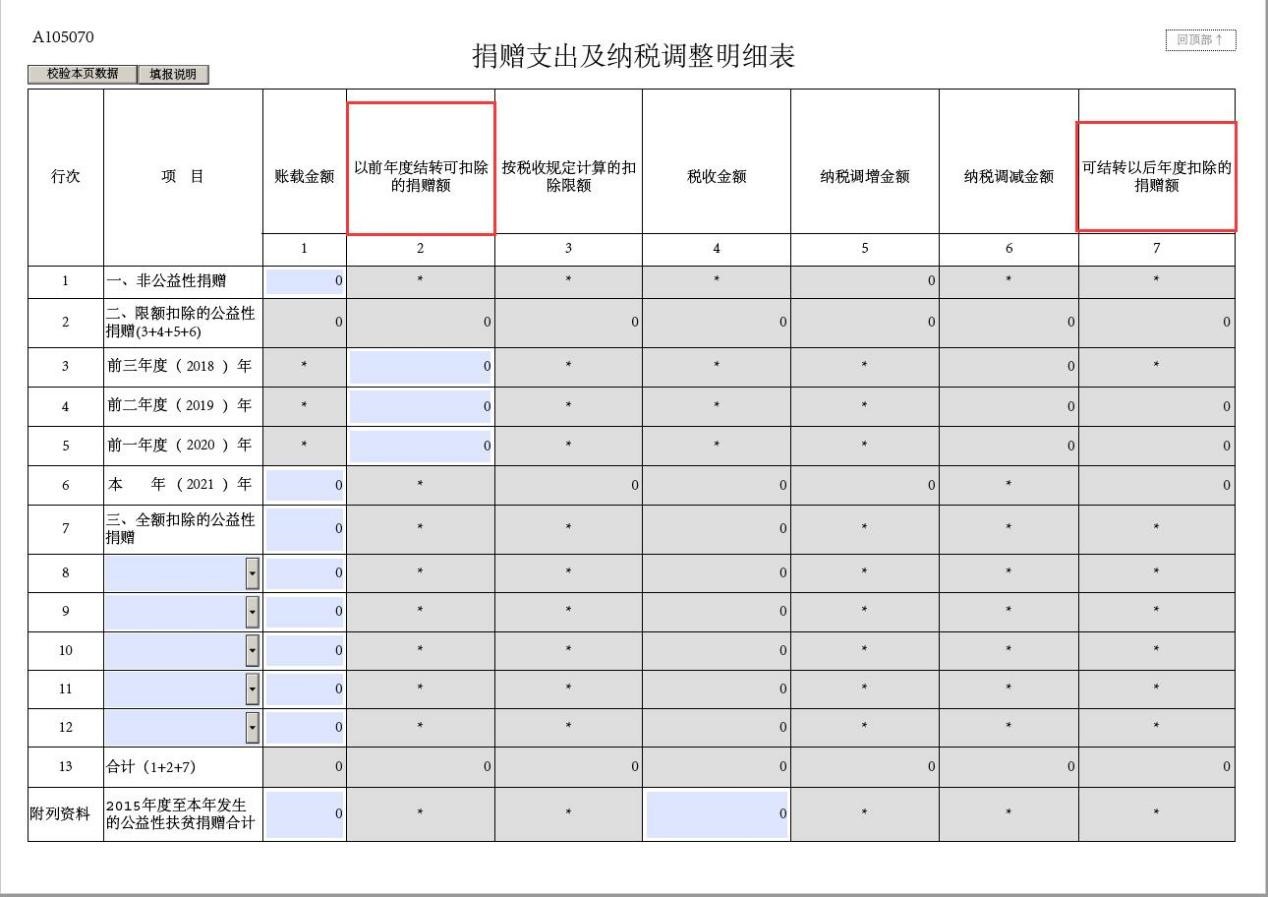

公益性捐赠超过12%的部分准予向以后年度结转扣除,但自捐赠发生年度的次年起计算最长不得超过三年。

企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

(4)纳税人直接向受赠人的捐赠,所得税前不得扣除,应作纳税调增处理。

(5)自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级 (含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出, 准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。

【举例——捐钱】某制药公司为增值税一般纳税人,2019年主营业务收入5 500万元,其他业务收入400万元,营业外收入300万元,主营业务成本2 800万元,其他业务成本300万元,营业外支出210万元,营业税金及附加420万元,管理费用550万元,销售费用900万元,财务费用180万元,投资收益120万元。

其中:营业外支出包括对外捐赠货币资金140万元(通过县级政府向贫困地区捐赠120万元,直接向某学校捐赠20万元)。

(1)会计利润=5 500+400+300-2 800-300-210-420-550-900-180+120=960(万元)

(2)公益捐赠扣除限额=960×12%=115.2 (万元),调增应纳税所得额=120-115.2=4.8 (万元)

(3)直接向某学校捐赠20万元不能税前扣除

(4)上述业务应调增所得额=4.8+20=24.8(万元)

(5)应交企业所得税=(960+24.8)×适用税率

【举例——捐物】某企业2019年将两台重 型机械设备通过市政府捐赠给贫困地区用于公共设施建设。“营业外支出”中已列支两台设备的成本及对应的销项税额合计236.4万元。每台设备市场售价为140万元(不含增值税)。当年会计利润1 000万元。

(1)公益性捐赠的扣除限额

=1 000×12%=120(万元)

捐赠调增应纳税所得额

=236.4-120=116.4(万元)

(2)捐赠设备视同销售处理。

视同销售收入应调增应纳税所得额

=140×2=280(万元)

视同销售成本应调减应纳税所得额

=236.4-140×2×13%=200(万元)

视同销售调增应纳税所得额

=280-200=80(万元)

(3)共调增应纳税所得

=116.4+80=196.4(万元)

(4)应交企业所得税=(1000+196.4)×适用税率

若捐赠金额大于年度利润总额12%,则结转至后3个纳税年度扣除,先扣除较早年度,后扣除较后年度,超过3个纳税年度的不得再扣除。如图:

公益性捐赠支出(捐物增值税)

将自产、委托加工或购买的货物无偿赠送其他单位或者个人,视同销售计算增值税。捐赠方开出增值税发票作捐赠物资价值的证明材料。

公益性捐赠支出(个人所得税)

1.个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。